始于2022年底的生成式AI浪潮,最近两年深刻影响着每一个行业、每一家企业甚至每一个人。但通往通用人工的巨大期许、百模大战的无比喧嚣、愈发庞大的持续投入以及各种场景的艰难验证,让越来越多企业迷失在GenAI的混乱使用中,AI赋能“做事”似乎可望而不可及。

那么,企业应该如何走出“GenAI混乱使用”阶段,真正实现AI赋能业务?未来热门的AI应用场景有哪些?面向未来,企业需要什么样的人工智能整体战略规划?近日,IDC一份《Data & AI Pulse:Asia Pacific 》调研报告(以下简称:《报告》)吸引亚太地区广大用户的密切关注。

该《报告》直言,亚太地区未来五年的AI支出将保持24%年复合增长率,预测型AI、解释型AI和生成式AI三项AI投资将趋于均衡;企业需尽快制定人工智能长期战略,加速提升自身的AI成熟度,走出“GenAI使用混乱”阶段,在未来市场竞争中与AI浪潮同频共振,从而实现AI赋能。

是时候关注AI成熟度!

2024年诺贝尔经济学奖获得者、MIT教授西蒙·约翰逊认为,AI应该更加注重如何提高生产力,而非单纯追求技术的自动化和智能化。

的确,西蒙·约翰逊教授的观点道出了企业对于AI赋能的核心目的和正确方向。自上个世纪50年代提出概念以来,人工智能经历三起三落,直到GenAI和大语言模型的突然崛起,人们才充分认识到人工智能技术所带来的变革性影响。近年来,全球多个国家更是大刀阔斧、快马加鞭制定人工智能战略规划,寄希望人工智能推动生产力的飞跃。

以中国为例,今年初的政府工作报告首次将“人工智能+”写入,强调“深化大数据、人工智能等研发应用,开展“人工智能+”行动,推动各行各业以“智”提“质”,加速发展新质生产力和推动产业变革。

事实上,GenAI崛起的如此迅速,以至于很多企业有点猝不及防。固然,GenAI已在客户体验、企业运营、员工生产力、内容创作效率等方面展现出不错的应用潜力。但亦不可否认,各行各业用户对于GenAI有种“唯恐不及”的心态,生怕错失这次重要的技术变革浪潮,争相拥抱GenAI的同时,不可避免地陷入一定的“混乱”。

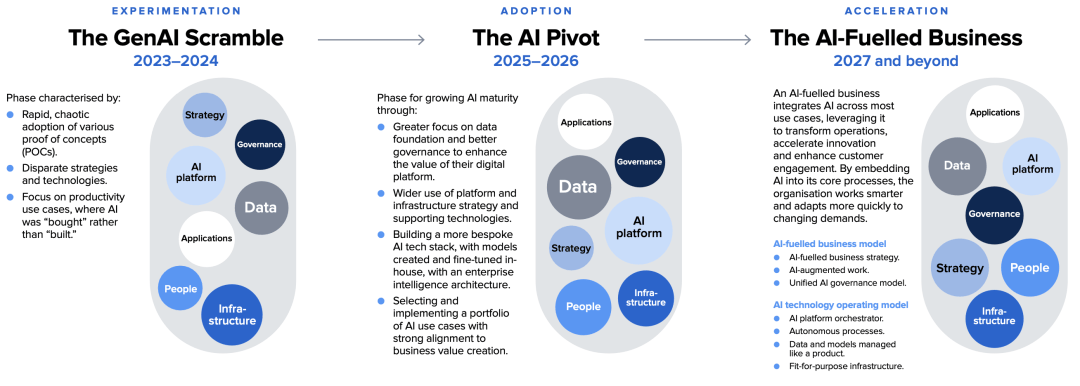

《报告》将2023-2024年定义为GenAI的混乱使用阶段:大部分企业通常杂乱无章、争先恐后地开展各类概念验证(POC);同时会产生五花八门的战略,在技术层面也是各自为政;虽然以生产力场景为主,但AI主要靠“买”而不是靠“建”。

“现在所有组织与企业都面临着使用AI的压力,包括技术层面、市场竞争层面和监管层面等。”SAS公司亚太地区与欧洲、中东和非洲新兴地区高级副总裁Shukri Dabaghi直言道。

《报告》就指出,大多数亚太地区企业现阶段都处于AI成熟度早中期,都着力于建设短期项目和业务案例,处于AI高级成熟阶段的企业很少;2025-2026年将进入到AI转型的“采用阶段”,2027年及以后将加速开启AI赋能型企业的阶段。

本质上,AI是一个创造业务价值的过程,需要具备数据、技术、流程、技能和治理等方面的综合能力,这也就决定AI的投资与建设绝非一蹴而就,而是一个长期过程,需要有着更加清晰的策略与规划。此时此时,企业提升自身的AI成熟度势在必行,需要尽快走出“混乱使用”阶段。

《报告》则认为提升AI成熟度需要遵循构建强大的技术系统和平台、以数据为中心和以模型为中心的流程、强大的治理、AI人才和AI伦理道德,以及高质量数据的可用性等五大原则。

如何与AI浪潮同频共振

随着全球迈向AI驱动的时代,充分释放AI潜力就成为各行各业未来取得商业成功的重中之重。

当前,GenAI展现出巨大的应用潜力。麦肯锡分析当前应用于各个行业的63种GenAI应用之后,预测GenAI将为全球经济每年带来2.6万亿至4.4万亿美元的增长。但GenAI≠AI的全部,也不适用于所有业务场景,预测型AI和解释型AI依然大有用武之地。因此,企业要想提高市场竞争力和适应性,必须与AI浪潮同频共振,更好地适应AI时代的发展趋势。

首先,AI应用场景未来必然走向丰富化,尤其是基于GenAI技术的场景会持续涌现,像文案写作、业务流程和工作流自动化、代码生成等。但像预测型AI和解释型AI等在金融、制造、医疗等行业同样有着广泛的应用前景。因此,企业需要整合不同类型的AI技术,并创建战略级的AI场景组合,而非聚焦开发单独场景。

《报告》也介绍,亚太地区企业的计划在未来12个月采用AI的企业会将重点放在数据驱动的AI场景上,如预测性分析/欺诈侦测、产品/服务创新和数据增强等,而不是代码生成或文案写作等。例如,金融机构除了GenAI应用之外,也非常看重预测型AI技术,用其来侦测风险和欺诈。

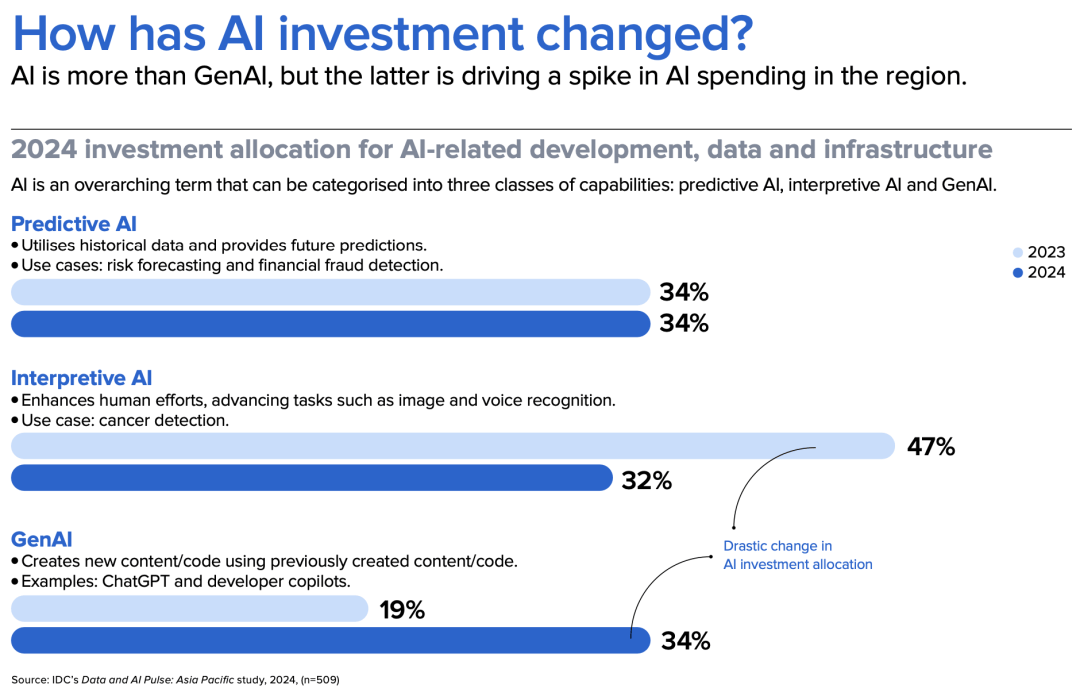

其次,随着企业AI成熟度的不断提升,企业们对于生成式AI、预测性AI和解释性AI的认知与判断也会更加清晰,投资回归理性成为必然趋势。《报告》的调研数据就显示,2023年预测型AI、解释型AI和生成式AI所占AI投资比分别为34%、47%和19%,2024年比例则标尺34%、32%和34%,企业投资从解释型AI流向生成式AI的趋势明显,各项AI技术的投资也趋于均衡。

不过,GenAI当前尚未产生出足够大的商业价值,并且需要耗费巨大的GPU算力投资,也让部分企业陷入“困境”。

Shukri Dabaghi直言,无需过于担忧GPU算力昂贵等挑战,“20年前,最昂贵产品是数据仓库,但只有少数企业使用数据仓库来存储和管理数据。随着时间推移,数据处理技术的不断发展,数据处理成本持续下降,越来越多企业能够处理、管理和分析数据。现在人工智能出现的现象,与过去出现的情况类似,GPU处理数据成本会越来越低,企业无需过于担忧。”

第三,很多企业低估了AI与业务融合以及实施的难度,AI犹如一个复杂且长期的工程化问题,不仅涉及数据、技术、基础设施、业务、监管等诸多方面,更需要在技术适配、实施路径、团队协作、评估测试等方面着力。因此,制定长期AI长期投资计划和使用战略,是企业走向AI高级成熟阶段的关键。

《报告》也认为,在AI驱动的时代,企业分为AI领先者和AI跟随者,AI领先者与AI跟随者最大的区别就是是否具备长期的AI战略。

Shukri Dabaghi则强调数据是一切人工智能的基础,企业需要尤为重视数据的价值与作用,“一切都需要从数据开始,企业需要理解数据、管理数据和确保数据安全且合规的使用。做好数据治理,是大规模应用AI技术的前提。”

中国企业还需做什么

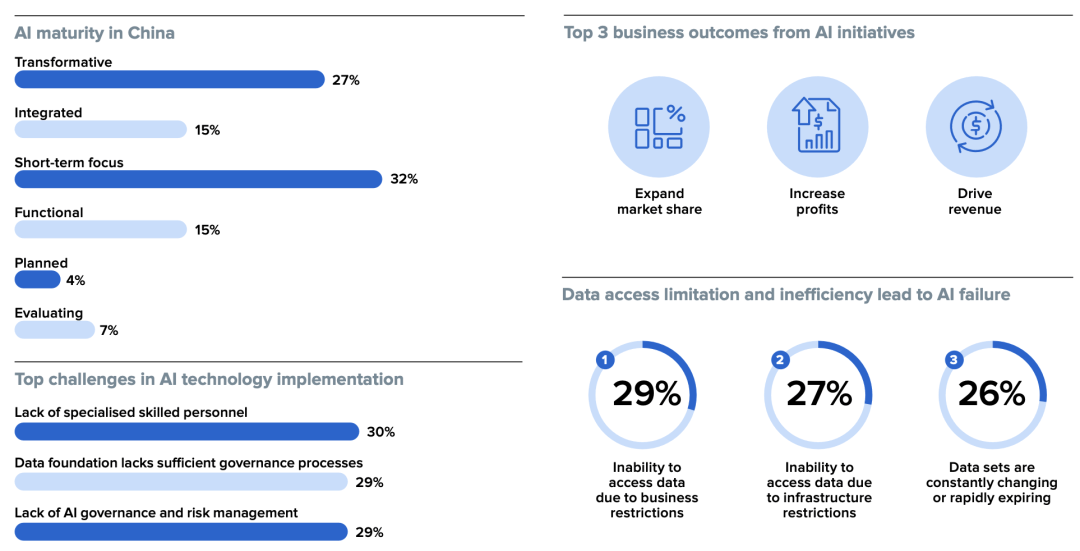

《报告》显示,27%的中国企业被评为AI领导者,表明相比于亚太其他地区,AI在中国市场的发展更为成熟;中国企业正在大力投资AI,超过四分之一的企业在AI能力方面处于领先地位,有59%的企业计划在未来一年内大幅增加AI投资,只有极少数企业尚未开发AI。

事实上,与其他国家和地区相比,中国在AI领域有着更为独特的优势:中国是全球数据量最大、数据类型最丰富的国家之一;IDC预测到2025年,中国有望成为全球最大的数据圈,可源源不断为AI技术提供丰富的数据资源。另外,中国行业丰富、产业布局完整,有着极为丰富多样的行业应用场景,是AI技术天然优良的“试验土壤”和“培育基地”。更加关键的是,“人工智能+”、“数据要素X”等政策陆续出台,标志着中国在政策导向层面上注重AI与实体经济的融合与应用。

不过,《报告》调研数据显示,中国企业在AI技术实施与应用上目前存在着缺乏成熟专业的AI人才、数据缺乏足够治理流程和缺乏AI治理框架与风险管理实践,另外数据访问受限和效率低下也是导致一些AI项目失败的关键原因。

《报告》也强调,中国企业除了注重AI专业人才储备、AI治理框架与风险管理之外,利用数据平台和ModelOps是未来AI能力不断成熟提升的一大有效路径。数据平台对于改善数据质量、建立坚实的数据基础以及确保数据安全合规使用大有裨益,而ModelOps则对于模型的集成与部署、模型版本的控制与管理、资源优化和团队协作等发挥着重要作用。

作为全球领先的数据分析与AI公司,SAS公司多年以来一直深耕中国市场,并且在金融、制造、生物医药、教育等多个行业拥有庞大的用户群,SAS数据分析平台和结果成为很多行业的事实标准。例如,在生物医药行业,药企在新药申报提供的药物临床实验结果分析与评估,优先以SAS分析结果成为行业默认的规定。

对于中国企业在AI发展的现状以及未来庞大的AI应用前景,SAS公司一如既往的重视,并且将从AI行业解决方案、降低产品门槛以及国产技术环境适配三个方面发力,全面推动领先的数据分析与AI产品在中国行业用户中的落地与应用。

首先,中国正在加速推动数字经济与实体经济的融合,AI、数据分析等技术是数实融合的重要抓手,AI技术走向垂直行业是大势所趋,AI行业解决方案在中国市场未来将是强需求。而SAS公司去年即宣布了未来三年将投入10亿美元打造AI行业解决方案,推动AI在行业用户中的使用。

Shukri Dabaghi介绍:“SAS AI行业解决方案的基础是 SAS Viya。SAS将确保云原生AI平台 SAS Viya版本每年持续创新、更新与优化。并在SAS Viya基础上专注于定制化的AI和高级分析解决方案,以满足银行、政府、保险、生命科学等行业的特定需求。”

其次,SAS在银行、生命科学等专业化场景中一直以安全、可靠稳定和兼容性强著称,并且获得众多行业用户的青睐。为进一步降低数据分析等工作的门槛,从而加速推动AI、数据分析等技术在各个行业中的普及,SAS将从产品层面融入大模型等技术,让产品体验和使用门槛进一步降低,让数据分析更加大众化。

SAS大中华区首席数据科学家马宁博士直言:“SAS Viya马上将推出Copilot,能够将自然语言转化为SAS代码,将SAS公司在数据分析、行业知识等领域的多年积累融入到Copilot之中。SAS将广泛支持全球商业或者开源大模型,并且支持大模型的切换,用户按需使用即可。”

第三,中国自身数字化技术体系崛起已成为不争的客观事实,从芯片、操作系统到数据库、中间件,再到大模型等均取得长足的进步,并且逐步在各个行业中得到应用。对此,SAS公司的思路是兼容并蓄和高度重视,持续投入研发去适配整个国产化的数字技术体系,让广大行业用户能够平滑、高效地使用SAS产品。

综合观察,管理学巨擘彼得·德鲁克认为,战略规划不是规划“未来做什么”,而是规划“当前必须做什么”,才能准备好迎接充满不确定性的未来。在今天这个充满不确定性的市场中,企业全面拥抱AI已是当下必须做的一道必答题。IDC《Data & AI Pulse:Asia Pacific 》报告从亚太地区企业实际使用AI情况出发,在技术、产品、策略等给出诸多切实可行的建议,值得所有正在实施AI的企业思考、借鉴和学习。

2025北京智能科技产业展览会(简称:世亚智博会)拟于2025年6月份在北京举办,本次展会划分了智慧城市、物联网、大数据、人工智能、机器人、软件、自动驾驶等展区,通过线上线下相结合的展会模式,竭力打造集技术交流、产品展示、成果交易、招商引资于一体的专业级智能科技盛会。如果您有意愿成为展商或希望了解更多信息可关注“www.sysbh.cn”也可直接致电185 1555 6762,我们期待您的参与!

始于2022年底的生成式AI浪潮,最近两年深刻影响着每一个行业、每一家企业甚至每一个人。但通往通用人工的巨大期许、百模大战的无比喧嚣、愈发庞大的持续投入以及各种场景的艰难验证,让越来越多企业迷失在GenAI的混乱使用中,AI赋能“做事”似乎可望而不可及。

那么,企业应该如何走出“GenAI混乱使用”阶段,真正实现AI赋能业务?未来热门的AI应用场景有哪些?面向未来,企业需要什么样的人工智能整体战略规划?近日,IDC一份《Data & AI Pulse:Asia Pacific 》调研报告(以下简称:《报告》)吸引亚太地区广大用户的密切关注。

该《报告》直言,亚太地区未来五年的AI支出将保持24%年复合增长率,预测型AI、解释型AI和生成式AI三项AI投资将趋于均衡;企业需尽快制定人工智能长期战略,加速提升自身的AI成熟度,走出“GenAI使用混乱”阶段,在未来市场竞争中与AI浪潮同频共振,从而实现AI赋能。

是时候关注AI成熟度!

2024年诺贝尔经济学奖获得者、MIT教授西蒙·约翰逊认为,AI应该更加注重如何提高生产力,而非单纯追求技术的自动化和智能化。

的确,西蒙·约翰逊教授的观点道出了企业对于AI赋能的核心目的和正确方向。自上个世纪50年代提出概念以来,人工智能经历三起三落,直到GenAI和大语言模型的突然崛起,人们才充分认识到人工智能技术所带来的变革性影响。近年来,全球多个国家更是大刀阔斧、快马加鞭制定人工智能战略规划,寄希望人工智能推动生产力的飞跃。

以中国为例,今年初的政府工作报告首次将“人工智能+”写入,强调“深化大数据、人工智能等研发应用,开展“人工智能+”行动,推动各行各业以“智”提“质”,加速发展新质生产力和推动产业变革。

事实上,GenAI崛起的如此迅速,以至于很多企业有点猝不及防。固然,GenAI已在客户体验、企业运营、员工生产力、内容创作效率等方面展现出不错的应用潜力。但亦不可否认,各行各业用户对于GenAI有种“唯恐不及”的心态,生怕错失这次重要的技术变革浪潮,争相拥抱GenAI的同时,不可避免地陷入一定的“混乱”。

《报告》将2023-2024年定义为GenAI的混乱使用阶段:大部分企业通常杂乱无章、争先恐后地开展各类概念验证(POC);同时会产生五花八门的战略,在技术层面也是各自为政;虽然以生产力场景为主,但AI主要靠“买”而不是靠“建”。

“现在所有组织与企业都面临着使用AI的压力,包括技术层面、市场竞争层面和监管层面等。”SAS公司亚太地区与欧洲、中东和非洲新兴地区高级副总裁Shukri Dabaghi直言道。

《报告》就指出,大多数亚太地区企业现阶段都处于AI成熟度早中期,都着力于建设短期项目和业务案例,处于AI高级成熟阶段的企业很少;2025-2026年将进入到AI转型的“采用阶段”,2027年及以后将加速开启AI赋能型企业的阶段。

本质上,AI是一个创造业务价值的过程,需要具备数据、技术、流程、技能和治理等方面的综合能力,这也就决定AI的投资与建设绝非一蹴而就,而是一个长期过程,需要有着更加清晰的策略与规划。此时此时,企业提升自身的AI成熟度势在必行,需要尽快走出“混乱使用”阶段。

《报告》则认为提升AI成熟度需要遵循构建强大的技术系统和平台、以数据为中心和以模型为中心的流程、强大的治理、AI人才和AI伦理道德,以及高质量数据的可用性等五大原则。

如何与AI浪潮同频共振

随着全球迈向AI驱动的时代,充分释放AI潜力就成为各行各业未来取得商业成功的重中之重。

当前,GenAI展现出巨大的应用潜力。麦肯锡分析当前应用于各个行业的63种GenAI应用之后,预测GenAI将为全球经济每年带来2.6万亿至4.4万亿美元的增长。但GenAI≠AI的全部,也不适用于所有业务场景,预测型AI和解释型AI依然大有用武之地。因此,企业要想提高市场竞争力和适应性,必须与AI浪潮同频共振,更好地适应AI时代的发展趋势。

首先,AI应用场景未来必然走向丰富化,尤其是基于GenAI技术的场景会持续涌现,像文案写作、业务流程和工作流自动化、代码生成等。但像预测型AI和解释型AI等在金融、制造、医疗等行业同样有着广泛的应用前景。因此,企业需要整合不同类型的AI技术,并创建战略级的AI场景组合,而非聚焦开发单独场景。

《报告》也介绍,亚太地区企业的计划在未来12个月采用AI的企业会将重点放在数据驱动的AI场景上,如预测性分析/欺诈侦测、产品/服务创新和数据增强等,而不是代码生成或文案写作等。例如,金融机构除了GenAI应用之外,也非常看重预测型AI技术,用其来侦测风险和欺诈。

其次,随着企业AI成熟度的不断提升,企业们对于生成式AI、预测性AI和解释性AI的认知与判断也会更加清晰,投资回归理性成为必然趋势。《报告》的调研数据就显示,2023年预测型AI、解释型AI和生成式AI所占AI投资比分别为34%、47%和19%,2024年比例则标尺34%、32%和34%,企业投资从解释型AI流向生成式AI的趋势明显,各项AI技术的投资也趋于均衡。

不过,GenAI当前尚未产生出足够大的商业价值,并且需要耗费巨大的GPU算力投资,也让部分企业陷入“困境”。

Shukri Dabaghi直言,无需过于担忧GPU算力昂贵等挑战,“20年前,最昂贵产品是数据仓库,但只有少数企业使用数据仓库来存储和管理数据。随着时间推移,数据处理技术的不断发展,数据处理成本持续下降,越来越多企业能够处理、管理和分析数据。现在人工智能出现的现象,与过去出现的情况类似,GPU处理数据成本会越来越低,企业无需过于担忧。”

第三,很多企业低估了AI与业务融合以及实施的难度,AI犹如一个复杂且长期的工程化问题,不仅涉及数据、技术、基础设施、业务、监管等诸多方面,更需要在技术适配、实施路径、团队协作、评估测试等方面着力。因此,制定长期AI长期投资计划和使用战略,是企业走向AI高级成熟阶段的关键。

《报告》也认为,在AI驱动的时代,企业分为AI领先者和AI跟随者,AI领先者与AI跟随者最大的区别就是是否具备长期的AI战略。

Shukri Dabaghi则强调数据是一切人工智能的基础,企业需要尤为重视数据的价值与作用,“一切都需要从数据开始,企业需要理解数据、管理数据和确保数据安全且合规的使用。做好数据治理,是大规模应用AI技术的前提。”

中国企业还需做什么

《报告》显示,27%的中国企业被评为AI领导者,表明相比于亚太其他地区,AI在中国市场的发展更为成熟;中国企业正在大力投资AI,超过四分之一的企业在AI能力方面处于领先地位,有59%的企业计划在未来一年内大幅增加AI投资,只有极少数企业尚未开发AI。

事实上,与其他国家和地区相比,中国在AI领域有着更为独特的优势:中国是全球数据量最大、数据类型最丰富的国家之一;IDC预测到2025年,中国有望成为全球最大的数据圈,可源源不断为AI技术提供丰富的数据资源。另外,中国行业丰富、产业布局完整,有着极为丰富多样的行业应用场景,是AI技术天然优良的“试验土壤”和“培育基地”。更加关键的是,“人工智能+”、“数据要素X”等政策陆续出台,标志着中国在政策导向层面上注重AI与实体经济的融合与应用。

不过,《报告》调研数据显示,中国企业在AI技术实施与应用上目前存在着缺乏成熟专业的AI人才、数据缺乏足够治理流程和缺乏AI治理框架与风险管理实践,另外数据访问受限和效率低下也是导致一些AI项目失败的关键原因。

《报告》也强调,中国企业除了注重AI专业人才储备、AI治理框架与风险管理之外,利用数据平台和ModelOps是未来AI能力不断成熟提升的一大有效路径。数据平台对于改善数据质量、建立坚实的数据基础以及确保数据安全合规使用大有裨益,而ModelOps则对于模型的集成与部署、模型版本的控制与管理、资源优化和团队协作等发挥着重要作用。

作为全球领先的数据分析与AI公司,SAS公司多年以来一直深耕中国市场,并且在金融、制造、生物医药、教育等多个行业拥有庞大的用户群,SAS数据分析平台和结果成为很多行业的事实标准。例如,在生物医药行业,药企在新药申报提供的药物临床实验结果分析与评估,优先以SAS分析结果成为行业默认的规定。

对于中国企业在AI发展的现状以及未来庞大的AI应用前景,SAS公司一如既往的重视,并且将从AI行业解决方案、降低产品门槛以及国产技术环境适配三个方面发力,全面推动领先的数据分析与AI产品在中国行业用户中的落地与应用。

首先,中国正在加速推动数字经济与实体经济的融合,AI、数据分析等技术是数实融合的重要抓手,AI技术走向垂直行业是大势所趋,AI行业解决方案在中国市场未来将是强需求。而SAS公司去年即宣布了未来三年将投入10亿美元打造AI行业解决方案,推动AI在行业用户中的使用。

Shukri Dabaghi介绍:“SAS AI行业解决方案的基础是 SAS Viya。SAS将确保云原生AI平台 SAS Viya版本每年持续创新、更新与优化。并在SAS Viya基础上专注于定制化的AI和高级分析解决方案,以满足银行、政府、保险、生命科学等行业的特定需求。”

其次,SAS在银行、生命科学等专业化场景中一直以安全、可靠稳定和兼容性强著称,并且获得众多行业用户的青睐。为进一步降低数据分析等工作的门槛,从而加速推动AI、数据分析等技术在各个行业中的普及,SAS将从产品层面融入大模型等技术,让产品体验和使用门槛进一步降低,让数据分析更加大众化。

SAS大中华区首席数据科学家马宁博士直言:“SAS Viya马上将推出Copilot,能够将自然语言转化为SAS代码,将SAS公司在数据分析、行业知识等领域的多年积累融入到Copilot之中。SAS将广泛支持全球商业或者开源大模型,并且支持大模型的切换,用户按需使用即可。”

第三,中国自身数字化技术体系崛起已成为不争的客观事实,从芯片、操作系统到数据库、中间件,再到大模型等均取得长足的进步,并且逐步在各个行业中得到应用。对此,SAS公司的思路是兼容并蓄和高度重视,持续投入研发去适配整个国产化的数字技术体系,让广大行业用户能够平滑、高效地使用SAS产品。

综合观察,管理学巨擘彼得·德鲁克认为,战略规划不是规划“未来做什么”,而是规划“当前必须做什么”,才能准备好迎接充满不确定性的未来。在今天这个充满不确定性的市场中,企业全面拥抱AI已是当下必须做的一道必答题。IDC《Data & AI Pulse:Asia Pacific 》报告从亚太地区企业实际使用AI情况出发,在技术、产品、策略等给出诸多切实可行的建议,值得所有正在实施AI的企业思考、借鉴和学习。

2025北京智能科技产业展览会(简称:世亚智博会)拟于2025年6月份在北京举办,本次展会划分了智慧城市、物联网、大数据、人工智能、机器人、软件、自动驾驶等展区,通过线上线下相结合的展会模式,竭力打造集技术交流、产品展示、成果交易、招商引资于一体的专业级智能科技盛会。如果您有意愿成为展商或希望了解更多信息可关注“www.sysbh.cn”也可直接致电185 1555 6762,我们期待您的参与!